Per valutare in modo appropriato una strategia di investimento , è fondamentale considerare, oltre al rendimento ottenuto, il rischio assunto per ottenere tale rendimento.

Rischio asimmetrico

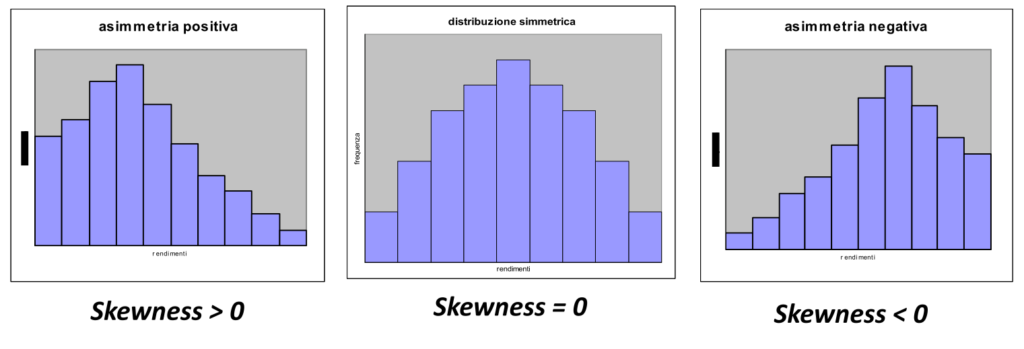

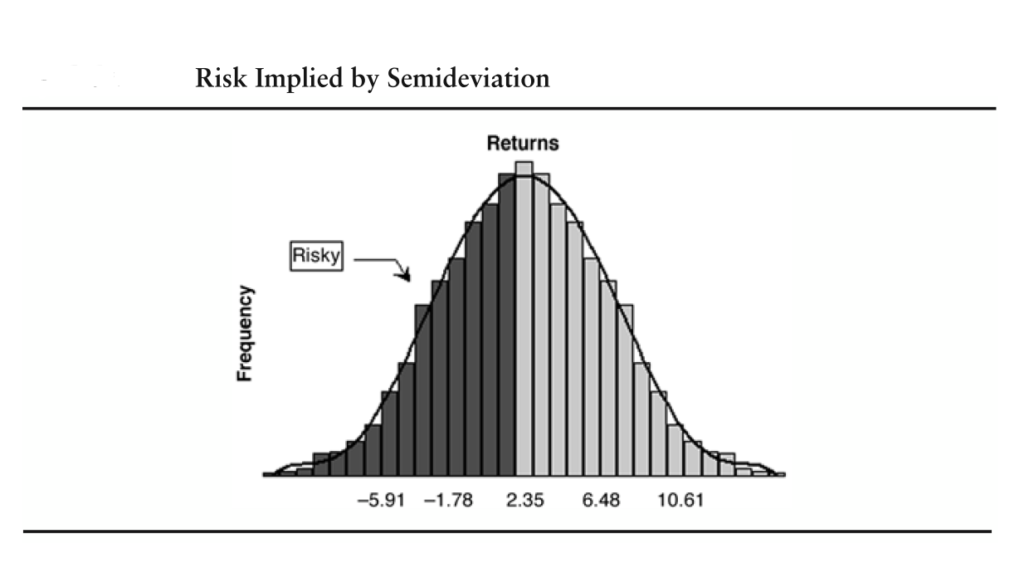

Il rischio, tramite la deviazione standard, è interpretato come sinonimo di variabilità, incertezza con una distribuzione normale o Gaussiana dei rendimenti.

Frequentemente i rendimenti di un investimento si discostano dalla cosiddetta distribuzione normale mostrando invece una distribuzione asimmetrica (skewness).

I rendimenti distribuiti asimmetricamente non hanno un numero uguale di deviazioni al di sopra ed al di sotto del rendimento medio.

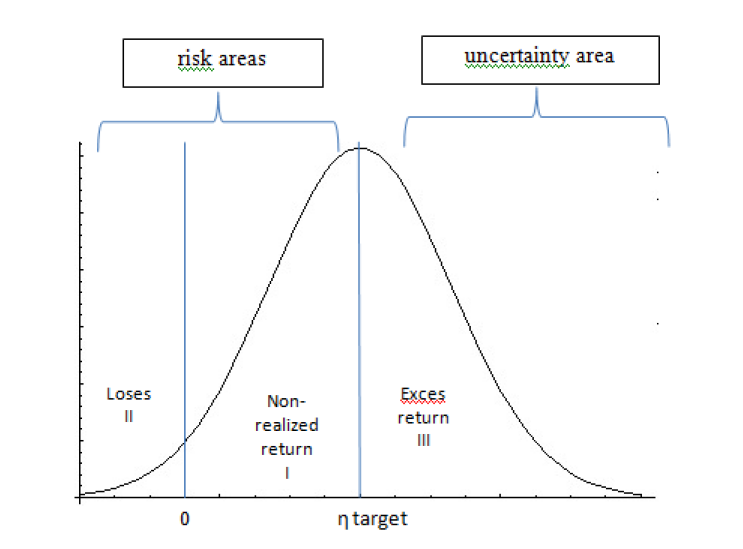

Per un investitore, il rischio viene quasi sempre visto nella probabilità di perdita del capitale investito e nel mancato raggiungimento di un rendimento soglia.

Il concetto di rischio asimmetrico è quello di considerare le deviazioni negative e non quelle positive al rendimento medio.

Risk-adjusted performance measures – RAPM

Le RAPM ossia le misure di performance corrette per il rischio nascono dall’ esigenza di confrontare più investimenti, misurando i rischi collegati ai rendimenti ottenuti per ogni investimento.

In generale un indicatore RAP (performance /rischio) esprime il premio di performance per unità di rischio.

Da qui scaturisce la prima distinzione fondamentale che il miglior investimento o prodotto finanziario non coincide necessariamente con quello a maggior rendimento;

Il gestore più bravo è quello che riesce ad ottenere un rendimento più alto per unità di rischio assunto

Esistono diversi indicatori di performance corrette per il rischio che misurano il rischio asimmetrico ovvero le misure di downside risk. Tali misure si concentrano sui rendimenti che sono al di sotto di uno specifico rendimento di riferimento, soglia o critico .

Misure di rischio asimmetrico

- La downside deviation o downside risk (rischio al ribasso) esprime il grado di dispersione dei rendimenti al di sotto del target di rendimento percepito “critico” dall’ investitore. La formula simile alla deviazione standard considera però soltanto le deviazioni negative rispetto al rendimento minimo o soglia. Tale rendimento soglia o critico viene definito MAR minimum acceptable return. La downside deviation è la principale misura di rischio asimmetrico in quanto riesce a considerare sia l’ intensità che la frequenza di performance al di sotto della soglia critica o MAR.

- L’ indice di Sortino si basa sull’ idea che per l’ investitore il rischio più importante sia quello di non raggiungere il MAR o il rendimento soglia. La formula simile all’ indice di Sharpe, prevede il rapporto tra l’ eccesso di rendimento rispetto al MAR o risk free per unità di rischio di ribasso o downside risk.

- Il maximum drawdown, indica la massima perdita realizzata in un determinato periodo di tempo dall’ investimento. In maniera diretta mostra quale sia stato il peggior risultato del passato, che presumibilmente potrebbe verificarsi nuovamente nel futuro. Concentrandosi solo sui “crolli”, può ritenersi una misura di rischio asimmetrica.

Le misure di rischio asimmetrico sono particolarmente utili su quei prodotti a ritorno assoluto o flessibili che non utilizzano un benchmark di riferimento.

L’ analisi del rischio al ribasso e l’ utilizzo delle RAPM, permettono agli investitori di acquisire una comprensione più profonda dei rischi e dell’ efficienza dei propri investimenti. La conoscenza delle due dimensioni Rischio Rendimento dell’ investimento permette all’ investitore di prendere decisioni di investimento più informate ed efficienti.